.png)

DANH MỤC

Tác giả SÁCH CHẾ ĐỘ KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

Nhà phát hành SÁCH CHẾ ĐỘ KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

HỖ TRỢ TRỰC TUYẾN

Bộ phận: Ms. Hoa

FANPAGE CHÚNG TÔI

TIN TỨC

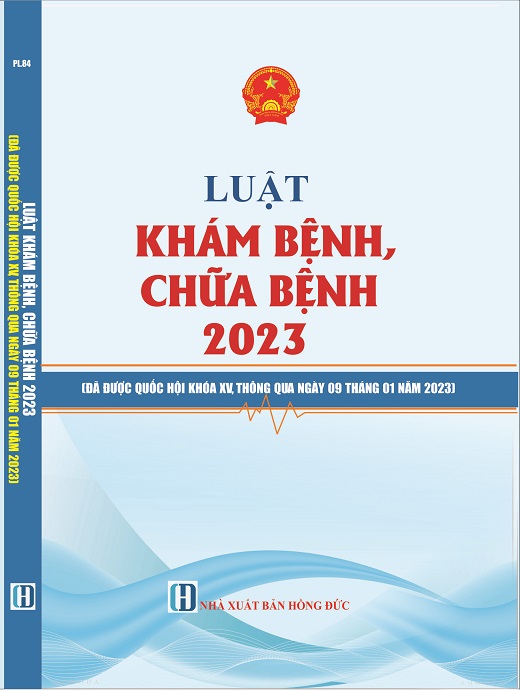

.jpg)

Trang chủ » SÁCH CHẾ ĐỘ KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP » Sách Chế Độ Kế Toán Đơn Vị Hành Chính Sự Nghiệp 2024

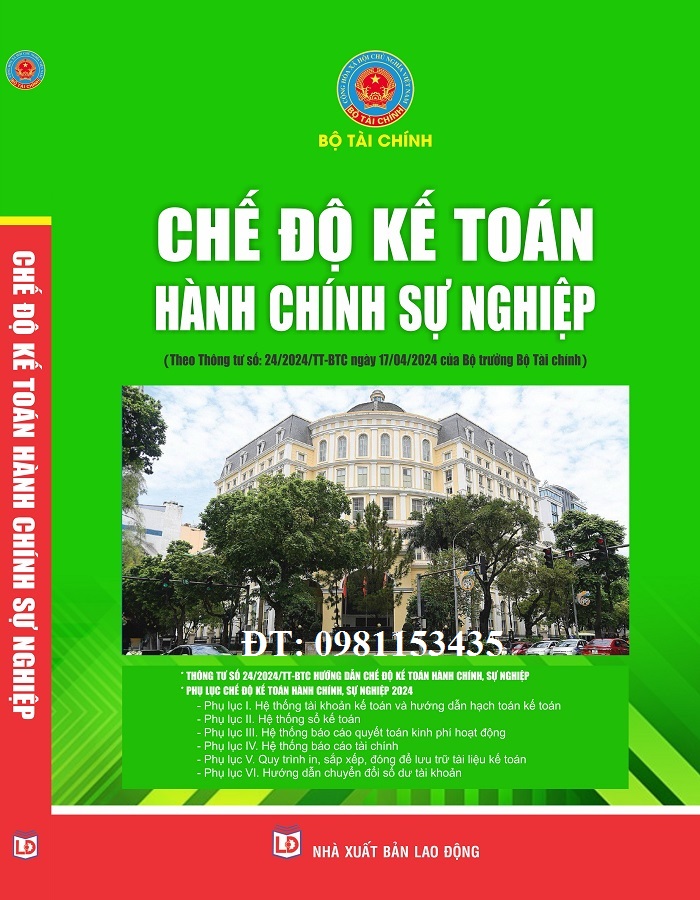

Sách Chế Độ Kế Toán Đơn Vị Hành Chính Sự Nghiệp 2024

Tác giả: - NXB HỒNG ĐỨC -

Nhà phát hành: Sách luật

Sách Chế độ kế toán hành chính, sự nghiệp theo Thông tư 24/2024/TT-BTC của Bộ Tài Chính. Ban hành ngày 17/04/2024 về hướng dẫn Chế độ kế toán hành chính, sự nghiệp gồm: chứng từ kế toán, tài khoản kế toán, sổ kế toán, báo cáo quyết toán kinh phí hoạt động, báo cáo tài chính; quy trình in, sắp xếp, đóng để lưu trữ tài liệu...

Xem chi tiết

Sách Chế độ kế toán hành chính, sự nghiệp theo Thông tư 24/2024/TT-BTC của Bộ Tài Chính. Ban hành ngày 17/04/2024 về hướng dẫn Chế độ kế toán hành chính, sự nghiệp gồm: chứng từ kế toán, tài khoản kế toán, sổ kế toán, báo cáo quyết toán kinh phí hoạt động, báo cáo tài chính; quy trình in, sắp xếp, đóng để lưu trữ tài liệu kế toán của các đơn vị.

1. Thông tư này hướng dẫn kế toán áp dụng cho các đơn vị kế toán, bao gồm:

a) Cơ quan nhà nước (trừ Ủy ban nhân dân xã, phường, thị trấn sử dụng ngân sách cấp xã);

b) Đơn vị sự nghiệp công lập (trừ các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư được cơ quan có thẩm quyền cho phép áp dụng chế độ kế toán doanh nghiệp; tuy nhiên trường hợp các đơn vị này được bố trí dự toán ngân sách nhà nước từ nguồn kinh phí trong nước, tiếp nhận kinh phí viện trợ không hoàn lại của nước ngoài thuộc nguồn thu của ngân sách nhà nước, tiếp nhận kinh phí vay nợ nước ngoài theo dự án, có phát sinh kinh phí từ nguồn phí được khấu trừ, để lại theo pháp luật phí, lệ phí, thì phải lập báo cáo quyết toán kinh phí hoạt động quy định tại Phụ lục III kèm theo Thông tư này);

c) Tổ chức chính trị; tổ chức chính trị - xã hội; Mặt trận Tổ quốc Việt Nam và tổ chức, cơ quan, đơn vị khác là đơn vị sử dụng ngân sách nhà nước;

d) Tổ chức, cơ quan, đơn vị thực hiện cơ chế tài chính của đơn vị sự nghiệp công lập.

2. Tổ chức, cơ quan, đơn vị được giao quản lý và ghi sổ kế toán tài sản kết cấu hạ tầng theo pháp luật về quản lý, sử dụng tài sản công. Trong đó, doanh nghiệp được giao quản lý tài sản kết cấu hạ tầng không tính thành phần vốn nhà nước tại doanh nghiệp áp dụng các tài khoản ngoài bảng quy định tại Thông tư này để ghi sổ kế toán; trường hợp doanh nghiệp được giao quản lý tài sản kết cấu hạ tầng tính thành phần vốn nhà nước tại doanh nghiệp thì hạch toán theo quy định của chế độ kế toán doanh nghiệp.

3. Các tổ chức, cơ quan, đơn vị khác không phải là đơn vị sử dụng ngân sách nhà nước có thể áp dụng chế độ kế toán này phù hợp với hoạt động của mình.

Trân trọng giới thiệu cùng bạn đọc!

Nhận xét từ khách hàng

Bình luận từ facebook

Sách khác